У зв'язку проведенням технічних робіт окремі функціональні можливості сайту можуть працювати в обмеженому режимі.

Єдиний Контакт-центр судової влади України 044 207-35-46

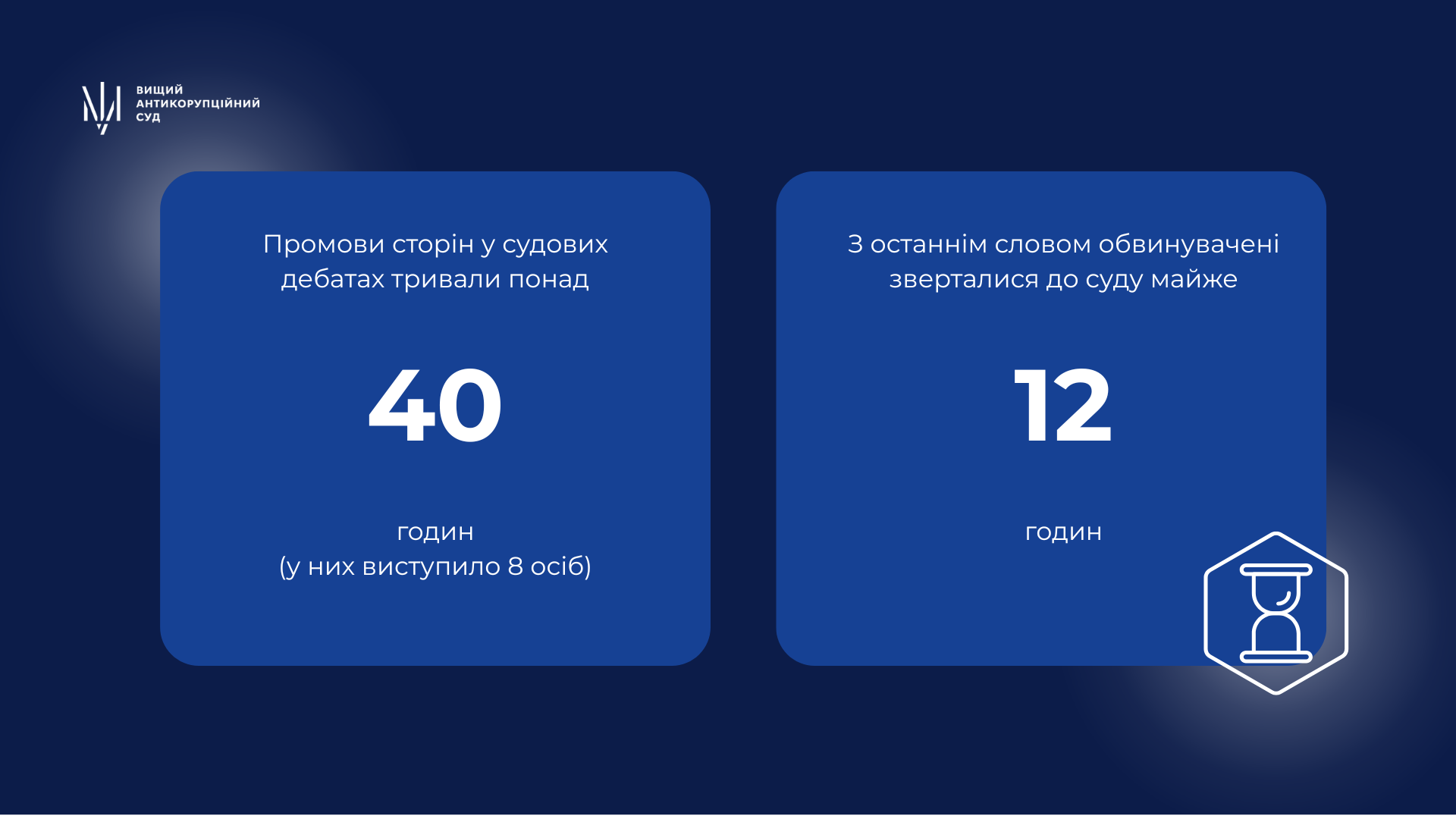

31 жовтня 2025 року Вищий антикорупційний суд ухвалив вирок, яким визнав винуватим у вчиненні кримінального правопорушення, передбаченого ч. 2 ст. 364 КК України, колишнього голову ДФС України. Таке рішення суду обумовлено доведеністю поза розумним сумнівом винуватості цієї особи.

Водночас суд відмовив у задоволенні цивільного позову ПАТ «Укргазвидобування» до колишнього голови ДФС України про відшкодування майнової шкоди. Таке рішення суду обґрунтоване ст. 1174 ЦК України. Згідно з положеннями цієї статті шкода, завдана фізичній або юридичній особі незаконними рішеннями, діями чи бездіяльністю посадової або службової особи органу державної влади, при здійсненні нею своїх повноважень, відшкодовується державою, незалежно від вини цієї особи.

Такі ж норми містяться у Законі України «Про державну службу» та у Податковому кодексі України.

Держава, відшкодувавши шкоду, завдану посадовою, службовою особою внаслідок незаконно прийнятих рішень, дій чи бездіяльності відповідно органів державної влади, має право зворотної вимоги до винної особи у розмірі виплаченого відшкодування (ч. 4 ст. 1191 ЦК України).

Оскільки, приймаючи рішення про розстрочення грошових зобов’язань (податкового боргу), зокрема і тих, про які зазначено у цивільному позові, обвинувачений діяв як Голова ДФС України, тобто як керівник центрального органу виконавчої влади, то держава несе відповідальність за прийняті ним рішення. Тож саме до держави мав бути пред’явлений цей цивільний позов.

Також суд дійшов висновку про недоведення вчинення кримінального правопорушення колишнім директором одного з департаментів ДФС України. Він обвинувачувався у пособництві голові ДФС України у вчиненні службового зловживання. Тому суд виправдав його на підставі п. 2 ч. 1 ст. 373 КПКУкраїни.

На переконання суду, докази сторони обвинувачення ні окремо, ні в сукупності не довели факту вчинення колишнім працівником ДФС України кримінального правопорушення, передбаченого ч. 5 ст. 27, ч. 2 ст. 364 КК України. Його обвинувачення ґрунтувалося виключно на припущеннях, що суперечить ст. 62 Конституції України.

У зв’язку із виправданням обвинуваченого суд на підставі ч. 3 ст. 129 КПК України залишив без розгляду цивільний позов АТ «Укргазвидобування» до нього про відшкодування майнової шкоди.

Дата оприлюднення: 05 листопада 2025, 15:36

Дата останнього оновлення інформації: 05 листопада 2025, 16:41

_03_03.png)